近日,中国石化石油工程技术研究院组织召开石油工程高层论坛、石油工程青年卓越工程师论坛,邀请多位院士、专家、学者及青年科研领军人才,共同探讨非常规油气和新能源领域勘探开发的最新研究成果和发展趋势,通过多种思想的交流和碰撞,加快高端石油工程技术装备自主创新,助力深地、深水油气勘探开发。论坛同期还发布了《2024全球油气工程行业发展报告》。本版选取部分观点进行分享,敬请关注。

随着中浅层油气发现难度日益加大,深层超深层油气资源勘探开发成为增储上产的重要领域。中国工程院院士孙金声介绍,近年来,世界新增油气储量60%来自深部地层。深层超深层已经成为我国油气重大发现的主阵地,油气资源达671亿吨油当量,占全国油气资源总量的34%,而且新增油气储量占比逐年增大。

国内超深井钻探始于20世纪六七十年代,90年代末实现规模化。近年来,超深井、特深井快速发展,8000米以上超深井已成常态化,主要集中在塔里木、四川和准噶尔南缘等地区,打成了蓬深6井、果勒3C井、跃进3-3XC井等一批标志性超深井并不断刷新纪录。今年3月,深地塔科1井钻探深度成功突破万米大关,标志着我国自主攻克了万米级特深井钻探技术瓶颈。在此之前,世界上唯一到达陆上万米地层深处的工程,是苏联的科拉超深井SG-3井,完钻井深12262米,钻探了23年,而塔科1井完成万米进尺仅用了279天。目前,国内第二口万米深井——深地川科1井正在四川盆地加速向地球深部进军。

一深带万难,绝对深度带来极端难题。孙金声说,万米科探、预探井实施面临钻穿地层层系多、复杂压力地层与复杂岩性地层交互、井筒温度与压力条件苛刻、井下情况从单一复杂加剧成错综复杂等技术挑战。一是井下测控仪器耐超高温、超高压能力不足。两口万米深井井底温度均超过210摄氏度,现有钻井、测井、完井测控仪器的电子元器件、密封材料等难以满足超高温、超高压等复杂环境的使用需求,导致其使用寿命缩短、故障率升高,急需提升整体性能,拓展应用井深。二是关键装备、管具、工具等难以满足特深井服役要求。特深层钻探对顶驱、高压钻井泵、钻井管具及测井电缆等服役能力要求十分严苛,现有钻具组合优化空间小、安全服役能力差,无法有效保障安全高效钻井,亟待升级完善。三是超大尺寸井眼“井工程”理论技术不完备。超大尺寸井眼超出传统管柱力学数学模型边界条件,钻头及垂直钻井工具尺寸无法很好匹配,传统破岩及井眼清洁技术不再适用,钻柱振动规律、钻井参数优化抑制振动方法、钻柱动态安全监测保障等方面的认识和技术对策严重不足,需要加快解决。

针对这些挑战,孙金声建议,要集中优势力量组建创新联合体,统筹规划、系统思维、科学实施,推动创新链和产业链深度融合,完善“从0到1”的基础层产业链,健全“从1到100”的技术层和应用层产业链,全面保障“深地工程”关键技术装备自主安全可控,支撑万米深层成为油气勘探开发的现实领域。

页岩革命和石油工程技术发展紧密相关。中国石油工程技术研究院副院长汪海阁介绍,页岩革命起源于美国,该国依靠页岩革命实现油气产量快速增长,从石油进口国转变为输出国,实现了能源独立。美国第一次页岩革命发生于2007年至2013年,起源于巴内特页岩气,主体技术是“水平井(1500米)+水力压裂+工厂化作业”;第二次页岩革命从2014年延续至今,主体技术是“超长水平井(>3000米)+大规模水力压裂+工厂化作业”,通过钻井效率的大幅提升和压裂规模的大幅扩大,实现了页岩油规模有效开发。

美国页岩革命极大并持续地改变着世界能源格局。2023年,美国页岩油产量4.69亿吨,较2022年增加0.32亿吨;页岩气产量8369亿立方米,较2022年增加270亿立方米。同时,美国在石油和天然气领域的支出较2022年增加近20%(1120亿美元),但钻机数量减少了157台。台钻机年进尺和钻井效率提高是钻机数量减少的主要原因。

北美页岩油气开发规模持续扩大、效率持续提升,使得产量快速增长。海恩斯维尔页岩气产量年增长10.8%,已达到4.2亿立方米/日。二叠纪盆地页岩油日均产量达到495万桶(68万吨)的历史最高水平,甚至超过了沙特探明石油储量最大的盖瓦尔油田。

美国页岩油气钻井技术的发展更加注重钻井效率提升、资源优化和采收率最大化。在这个过程中,以U形水平段水平井、超长水平井和智能钻完井为代表的新型钻完井技术起到了不可或缺的重要作用。

在射孔-簇效率优化方面,北美正致力于优化射孔参数和簇效率,成立了射孔冲蚀研究(PEER)工业联盟,以实现更均匀和有效的裂缝网络分布,最大限度地提高每段的改造效果和全井产量。常规螺旋射孔孔眼开启率<50%,采用“0°定向等孔径射孔+极限流”设计,孔眼开启率最高可达到93%。实践证明,每簇1孔、0°相位角、大孔径的射孔方案最优,既可提高孔眼开启率,又可降低施工难度。

同时,立体开发技术的推广应用也进一步提高了页岩油气的资源动用率。该技术主要通过部署立体井网,将有效压裂缝网由单井的局部尺度拓展到多井乃至整个油气田开发的全局尺度,形成高效经济的开发体系,能有效提高页岩油气储量动用程度。北美页岩气立体开发常与超级井场技术融合,通过一次布井、一次完井,立体压裂,配合工厂化作业、集约化地面集输模式,可提高采收率,实现全流程降本。

与北美“多套多层”页岩的立体开发不同,我国海相页岩气地质年代老、埋深大、构造复杂,立体开发呈现“单套多层”特征,分层开发难度较大。2017年以来,中国石化按照“单井评价-井组试验-整体部署-滚动建产”的思路有序推进涪陵页岩气田立体开发,建立了国内首个页岩气立体开发模式,形成了立体开发配套工程工艺技术,目前正加快推进三层立体开发调整,利用具有自主知识产权的页岩气建模数模一体化技术和剩余气精细刻画技术,进一步提高采收率。

以大数据、信息化、智能化等为标志的新一轮油气技术革命已拉开序幕,未来的油气钻井将更多地依赖这些技术的进步,可大幅提高钻探成功率,为勘探开发提供更好支撑。

全球知名油气企业纷纷构建油气人工智能技术体系,打造竞争新优势。汪海阁介绍,埃克森美孚、沙特阿美、哈里伯顿等油气公司组建了智能钻完井产业联盟,提出了“六个阶段”的技术发展路线,当前正从地面单元闭环控制向地面-井下全局闭环控制的智能化高级阶段发展,以嵌入式优化控制软件为纽带,通过人机交互、智能决策技术将地面自动化装备与井下工具联动、协同工作。预计到2025年,这些油气企业在人工智能领域研发投入占比将达18%,随着智能技术的应用,可降本增效20%以上。

美国二叠纪盆地已完成了第一口水平井的全自动化作业,完钻井深6071米,全流程仅需1~2人操作,实现了井场全流程智能化管理,钻台上所有管柱、工具自动化作业,以及随钻自适应精准导向。

纳伯斯工业的全自动陆地钻机PACE-R801在没有人员操作干预下,实现了完钻井深6071米,钻井周期缩短了4天,钻井作业碳排放量降低了15%~20%。该钻机由Smart suite工控系统与Canrig机器人协同完成。Canrig机器人系统包括电动钻台机器人、电动铁钻工、电动抓管机器人、iRacker排管与装卸机器人四大核心单元,应用了视觉识别、机器人等智能技术,实现了管柱智能识别、轨迹自主规划。 哈里伯顿公司研制的新一代控压钻井系统包括一个钻井泵分流装置,可以平稳地将钻井泵送出来的流体切换至控压钻井系统的自动节流管汇中,保证了实施附加回压的连续性,还可以减少在起下钻、接单根环节中泥浆泵和附加回压泵的复杂操作,帮助优化井底压力控制。

哈里伯顿Cerebro井下参数感知钻头内置传感器,通过高速率短传系统将钻头工作数据传输到位于BHA(井底钻具组合)处的井下控制系统,并将信息传递到地面,可实时提供包括钻压、扭矩、弯曲度、钻头振动和转速等系列作业参数,能消除地面测量的不确定性,更好地了解井下环境,更准确地校准钻井扭矩和阻力模型。在定向钻进中,该技术对钻头弯曲度等参数不会产生显著影响,还可搭配使用任意马达、旋转导向系统、MWD(随钻测量)系统或LWD(随钻测井)系统。

国民油井Reelwell有缆信息钻杆能提供更强的数据互通可靠性、感应线圈强度和耐久性,在地面、井下构成一个宽带网络,实现全井筒实时监测。感应线圈布置在管柱连接部位,可通过钻柱内编织绝缘导线,实现井下与地面双向高速数据无中继通信遥测,数据传输速率高达57千比特/秒,且不受流体类型限制。

哈里伯顿智能旋转导向系统iCruise基于物理模型、BHA数字化映射及实时分析机器学习算法,能优化井眼轨迹,推荐最佳转速,提供更快的钻速、精确的导向及更长的钻进距离。在北美的钻井作业中,iCruise系统协助作业者在复杂油藏中钻进超过了1英里(1609米),同时利用地质导向钻进通过厚度仅为30英尺(9.144米)的产层。该系统具有更快的钻井速度、更精准的控制、更高的可靠性,能自我诊断及评估监测工具的工作状态。

斯伦贝谢DrillOps Automate自动驾驶系统可兼容连接交流变频驱动钻机,并对钻机装备的“方向盘”进行部分或完全控制,替代人工操作实现“自动驾驶”钻井模式,目前全球已有16个国家近百部钻机配备了DrillOps系统。2021年12月,该系统现场应用了4口井,与邻井人工操控钻井相比,钻速整体提高了22%,管柱操作时间缩短了30%,自动向井下工具发送指令的时间缩短了26%,工具失效导致的非生产时间缩短了90%。

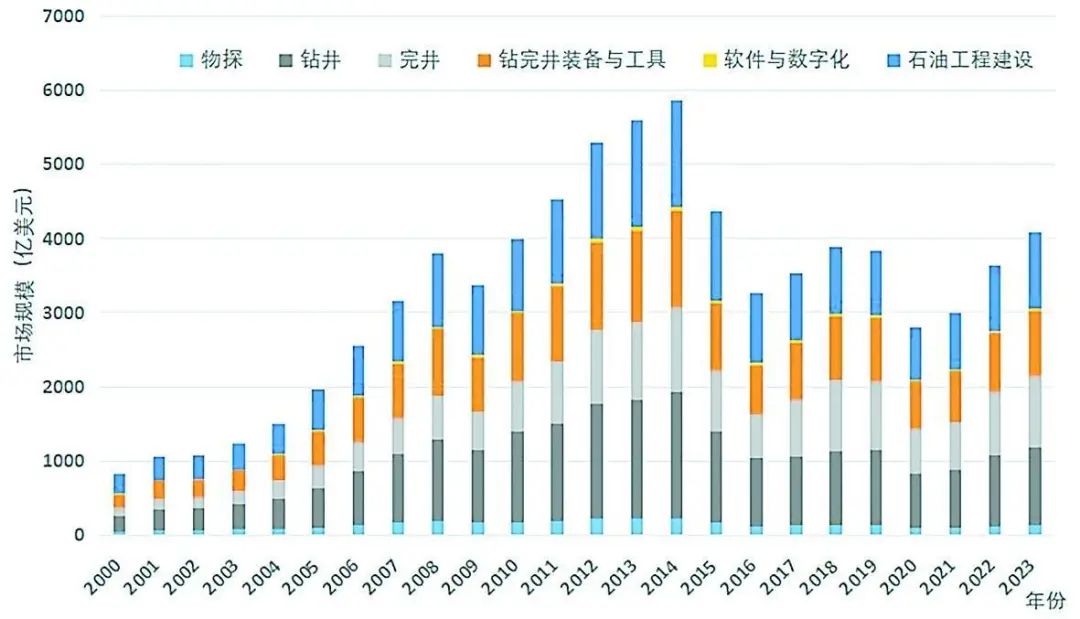

2000~2023年油气工程市场规模变化

2000~2023年区域油气工程市场规模变化

2022年和2023年全球主要服务商市场份额

2023年,油气价格保持中高位震荡,油气勘探开发活动复苏加快,油气勘探开发投资保持增长态势,全球油气工程市场规模加速回弹,比2022年增长12.6%,达到4089亿美元。其中,石油工程建设市场规模增幅较大,比2022年增长18.5%,占市场总规模的25.4%;软件与数字化、完井、物探市场比2022年分别增长15.4%、14%、14%,占市场总规模的0.7%、23.5%、3.1%;钻井、钻完井装备和工具市场规模都呈现较快增长,比2022年分别增长9.7%和8%,占市场总规模的25.9%和21.3%。

2023年,受美国、中国陆上勘探开发投资增加影响,全球陆上油气工程市场规模保持增长态势,比2022年增长12.5%,达到2811亿美元,占钻井市场总规模的68.7%。受非洲和巴西深海及中东海上勘探开发活动推动,全球海上油气工程市场规模比2022年增长12.9%,达到1278亿美元,占钻井市场总规模的31.3%。

从区域市场来看,2023年,北美油气工程市场规模占比最大,占全球市场总规模的40.5%,比2022年增长12%;亚太和中东分别占全球市场总规模的18%和13.8%,比2022年增长15.3%和12.5%;南美、俄罗斯及其他、非洲分别占全球市场总规模的8.3%、7.8%和6.2%,比2022年增长17.3%、7.6%和25.8%。地缘政治冲突导致东欧油气勘探开发活动萎缩,欧洲油气工程市场规模2023年比2022年下降2.4%,占全球市场总规模的5.3%。

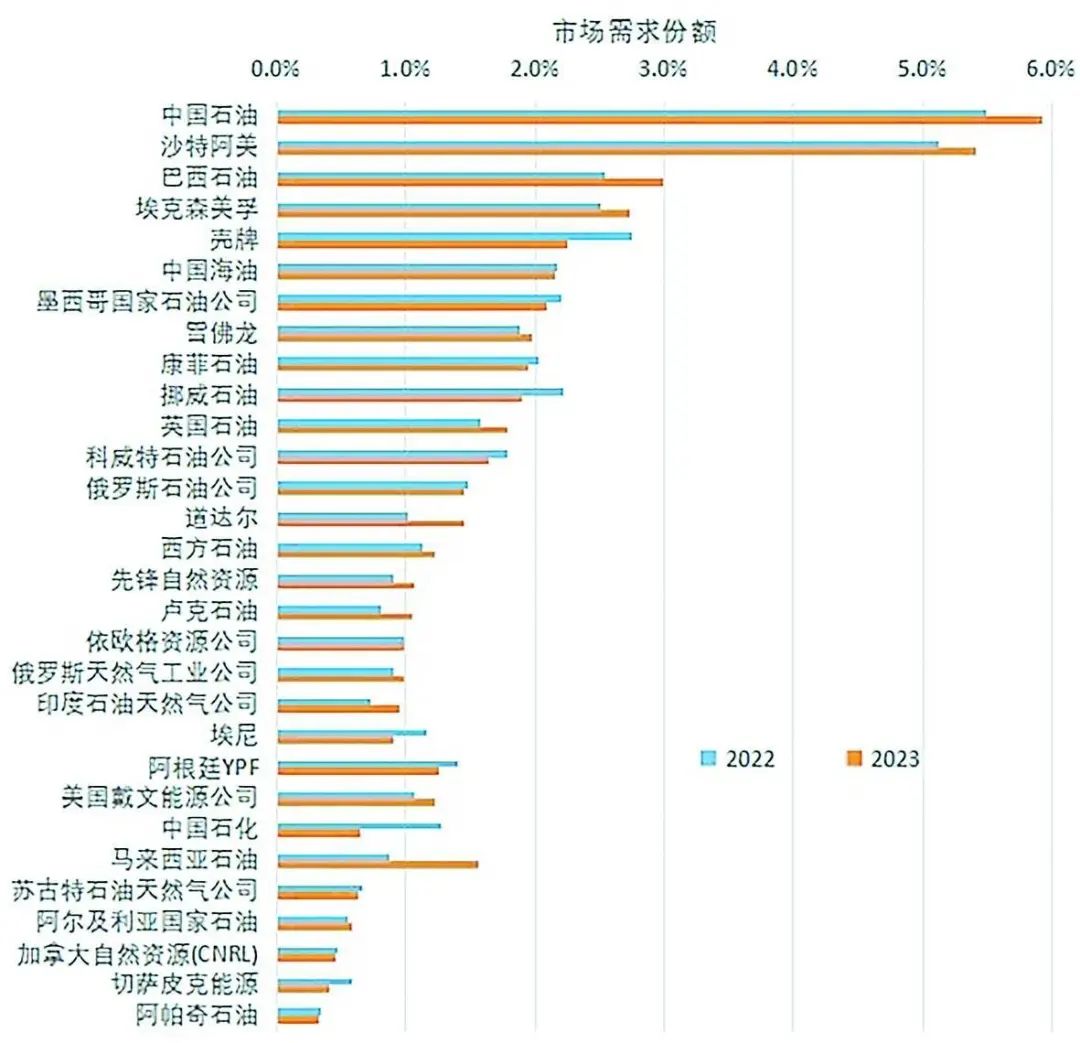

市场需求集中度进一步提升。2023年油气工程市场需求端CR4(前4家企业所占市场份额)为17.1%,比2022年上升1.4个百分点。市场集中度不高,需求端竞争充分,不存在需求垄断情况。中国石油、沙特阿美、巴西石油和埃克森美孚等是市场的主要需求方,4家油公司2023年都大幅增加油气勘探开发投资,在油气工程市场的需求份额有不同程度的提升。排名第五的壳牌石油公司在油气工程市场的需求份额有较大幅度下降。

全球油气工程市场供应集中度略有提升,竞争结构较为稳定。2023年油气工程市场供应端CR4为17.9%,和2022年保持一致;CR8为24.9%,比2022年上升0.1个百分点。市场供应集中度不高,竞争相对充分,不存在绝对领先的竞争者。斯伦贝谢、哈里伯顿、贝克休斯和石化油服等是市场主要供应方,合计占市场份额保持在25%。

数据源自《2024全球油气工程行业发展报告》

官方微博

官方微博 官方微信

官方微信